相続により得た空き家を売却する際、最大3,000万円までの売却益が実質的に非課税となる譲渡所得税の特別措置が存在します。これは、国が推進する空き家対策の一環です。

以前は、この税制上の特例を利用するためには、売却前に売主自ら建物の耐震改修や解体を行う必要がありました。しかし、令和6年1月1日からは、これらの作業を売却後に買い手が行う場合でも、特例の適用が可能になりました。

この特例を利用するための条件と手続きの要点について解説します。

相続で手に入れた空き家を売却した際に得られる利益のうち最大3,000万円までが税金の対象外に

空き家譲渡3,000万円控除の特例は、相続や遺贈で得た故人の住宅やその土地を売る際、特定の条件下で最大3,000万円の譲渡所得を控除できる制度です。

この制度では、売却価格から取得コストや売却にかかる費用を引いた利益に対し、長期保有の場合約15.315%(別途住民税5%)の税率が適用されます。譲渡所得は不動産売却によって得た利益であり、以下の計算式で求められます。

譲渡所得=売却価格-取得費-譲渡費用

計算式で求めた結果が3,000万円以下であれば、特例の適用によって譲渡所得税がかかりません。

相続による不動産売却では、建物価値の少ない古い家屋や取得価格が不明な場合が多く、譲渡所得が大きくなることがあります。これにより、高額な譲渡所得税が発生するため売却をためらう人も多いでしょう。

しかし、この3,000万円控除の特例を利用すると、譲渡益の一部が実質的に非課税となります。

相続不動産の売却を考える際には、この特例の利用が有効ですが、以下の条件を満たす必要があります。

- 相続または遺贈で得た空き家が、旧建築基準法に基づく一戸建てで、故人以外に住んでいないこと

- 相続時から売却時まで、事業や貸付け、居住などに使用せず、売却時に一定の耐震基準を満たしていること

- 空き家を解体して売却しても良いが、解体後に他の建物を建てていないこと

- 相続開始から3年以内に売却すること

相続空き家の3,000万円特別控除の特例の適用要件に該当するか確認してみましょう。

令和6年1月1日から買主による建物改修・解体も適用可能

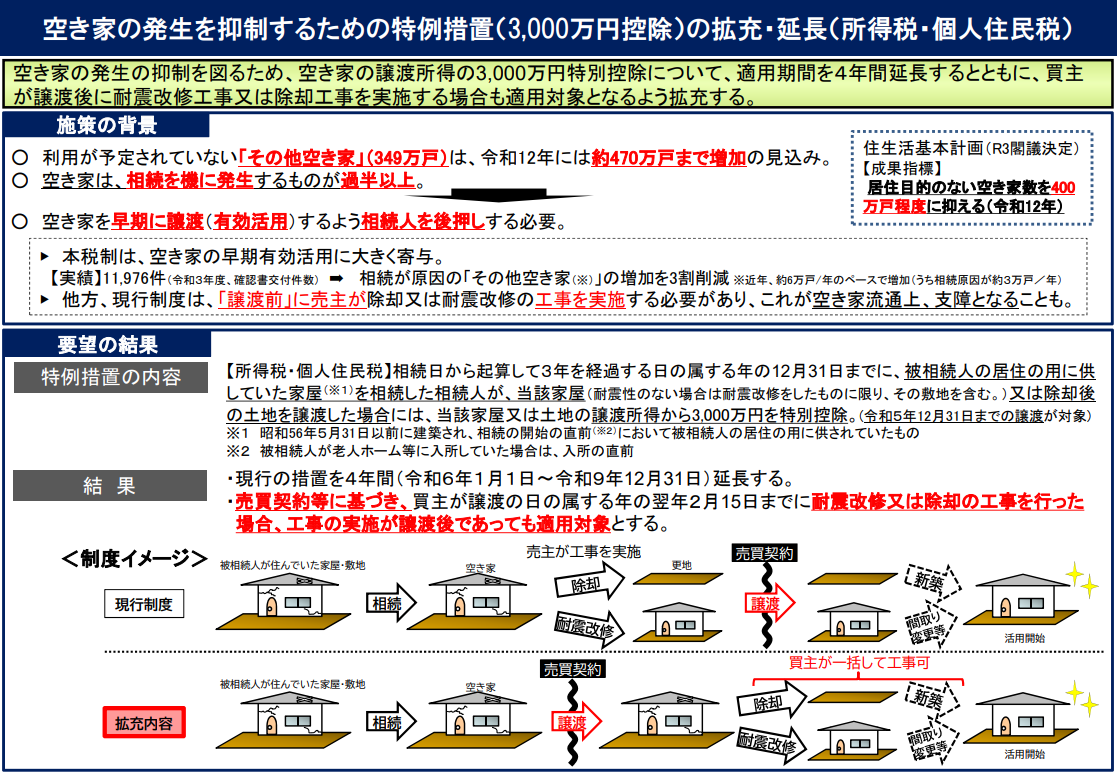

空き家譲渡3,000万円控除の特例は、もともと日本全国で問題となっている使用されていない空き家の数を減らすために設けられた制度です。利用が予定されていない空き家は約349万戸あり、これが令和12年には約470万戸まで増加すると予想されています。

相続が増えることに伴い空き家も増加すると予想されるため、これらをさらに抑制する目的で、令和6年1月から特例の適用条件が緩和されました。

以前は、相続した空き家を売る前に、耐震基準に適合させる改修や解体を売主が行う必要がありましたが、令和6年1月からは、売却後に買い手がこれらの作業を行う場合でも特例が適用されるようになりました。

特に、旧建築基準法に基づいて建てられた古い一戸建ての場合、売主が耐震改修や解体を行うのは費用的に大きな負担です。実際の市場では、不動産業者や投資家などの買い手が、これらの作業を前提として物件を購入するケースも少なくありません。

この改正は、そうした現状を考慮して、空き家を早期に有効活用し、その数を減らすことを目指しています。

参考:空き家の発生を抑制するための特例措置(3,000万円控除)の拡充・延長(所得税・個人住民税)

空き家譲渡3,000万円控除の必要書類

この特例を受けるためには、市区町村で条件が満たされているかの確認が必要で「被相続人居住用家屋等確認申請書」を市区町村から受け取る、または国土交通省のHPからダウンロードし、確定申告書と併せて税務署に提出しなければなりません。

被相続人居住用家屋等確認申請書は以下、国土交通省サイトからダウンロード可能です。

国土交通省 相続又は遺贈により取得した被相続人居住用家屋及びその敷地等の譲渡に係る所得税及び個人住民税の特例措置の適用に当たっての要件の確認について

その他に必要な書類は以下のとおりです

- 売買契約書

- 故人の住民票の除票

- 相続人の住民票

- 登記事項証明書

被相続人が老人ホーム等に入所していた場合や、家屋を取り壊ししている場合によって必要な書類が増えますので、ご自身のケースによって確認が必要です。

手続きは少し複雑ですが、3,000万円の控除を受けることで、手元に残る金額が大きく変わる可能性があります。空き家の売却を検討している方は、市区町村に確認しながら進めていきましょう。

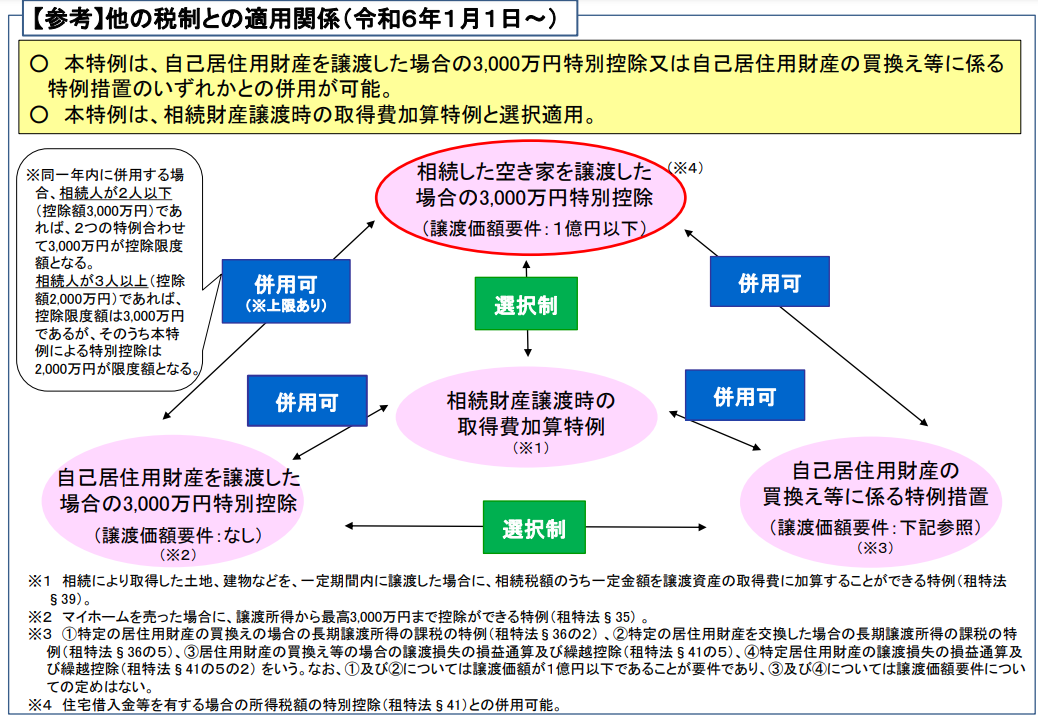

相続空き家譲渡3,000万円控除と併用できる特例

相続した空き家の3,000万円控除と組み合わせ可能な他の特例も存在します。

- 自己居住用財産を譲渡した場合の3,000万円特別控除

- 自己居住用財産の買替え等に係る特例措置

- 住宅ローン控除

これらの特例は相続空き家の控除と併用することができます。ここでは、相続空き家譲渡3,000万円控除と併用可能な特例についても解説します。より有利な譲渡ができるように、それぞれの適用条件を正確に理解しておくことが重要です。

自己居住用財産を譲渡した場合の3,000万円特別控除

自己居住用財産の譲渡における3,000万円特別控除は、自分の住宅(マイホーム)を売却した際に適用される税制上の優遇措置です。この特例を利用すると、売却によって得た利益(譲渡所得)から最大3,000万円までを控除することができます。これにより、売却による税負担を軽減できます。

この自己居住用財産の特例を利用するための条件は以下の通りです。

- 売却する不動産が自己の居住用財産(マイホーム)であること

- 親子や夫婦など特別な関係にある者への売却でないこと

- 空き家になってから3年後の12月31日までに売却すること

- 家屋の解体日から1年以内に譲渡契約を結び、空き家になってから3年後の12月31日までに売却すること

- 家屋の解体日から譲渡契約の締結日まで、賃貸業などに使っていないこと

この特例は、自宅を売却した際に譲渡所得から最大3,000万円まで控除できるものですが、相続した空き家の売却と併用する場合、合計で3,000万円が控除の限度となります。

自己居住用財産の買替え等に係る特例措置

居住用財産の買換え特例は、特定の条件を満たして自宅を新しい住宅に買い替えた場合、譲渡所得税の支払いを後へ延期できる制度です。この特例は「特定の居住用財産の買換えの特例」と正式に呼ばれており、令和5年12月31日までに適用されます。

この特例を利用すると、自宅の売却による税金の支払いを、新しく購入したマイホームを将来売却する際まで繰り延べることができます。ただし、この特例は譲渡所得税を免除するものではなく、税金の支払いを先延ばしにするだけなので、新しい住宅を売却する際には税金が課される点に注意が必要です。

住宅ローン控除

住宅ローン控除は、自宅購入のために住宅ローンを利用した場合、住宅ローンの年末残高の1%を所得税から控除できる制度です。この控除は、新築や中古の住宅購入時に適用され、一定の条件を満たす必要があります。

控除は通常、住宅ローンを組んだ年から最大13年間、控除限度額40万円が適用され、住宅ローンを利用することで生じる経済的負担を軽減し、住宅取得を促進することを目的とします。この制度を利用することで、年末の所得税の還付や翌年の所得税の軽減が期待できます。

相続税の取得費加算とは併用不可

自宅を相続してから売却し、利益が発生した場合、譲渡所得税がかかりますが、「相続税の取得費加算」という制度を利用することで、税金を減らすことが可能です。

この制度では、相続によって支払った相続税を不動産の取得費に加算できるため、譲渡所得を小さくして税額を抑えることができます。

ただし、この制度は相続空き家の3,000万円控除とは併用できず、どちらか一方を選択する必要があります。適用条件は、相続または遺贈で不動産を取得し、相続税を納税しており、相続開始日から3年10ヶ月以内に売却することです。

なお、異なる種類の不動産(例えば自宅と店舗)を売却する場合は、それぞれに別々の特例を適用することが可能です。不動産ごとに最適な特例を選ぶことが重要です。

空き家譲渡3,000万円控除の適用を受けるための注意点

空き家譲渡3,000万円控除の特例を利用する際、売却後に買主が建物の耐震改修や解体を行う場合、売買契約に特定の条項を設ける必要があります。この特約には、買主が工事を完了させる期限と、必要書類を売主に提出する時期を明記するとよいでしょう。

また、買主が特約を履行しなかった場合の損害賠償請求に関する条項を含めておくと安心です。

まとめ

実家に対する愛着から、空き家になっても簡単に手放せない人が多いですが、その管理には注意が必要です。

実家を保持することで固定資産税や都市計画税がかかり、管理不足による建物の劣化が進むと、倒壊の危険性が高まり、最悪の場合、行政による強制解体が行われ、その費用が所有者に請求されることもあります。

相続空き家の3,000万円控除を含む複数の特例が存在するため、空き家が負の財産にならないよう、税理士に相談して適切な対策を立てることが重要です。